디지털 노마드로 살아가면서 가장 중요한 것 중 하나가 바로 금융관리예요. 여러 나라를 이동하며 일하는 노마드족에게는 효율적인 금융 시스템이 필수적이랍니다. 환율 변동, 해외 수수료, 다양한 통화 관리까지 고민해야 할 것들이 정말 많아요.

나의 경험상 처음 노마드 생활을 시작했을 때 금융관리 미숙으로 수수료만 수백만원을 날렸던 기억이 있어요. 이제는 체계적인 시스템을 구축해서 연간 수수료를 90% 이상 절약하고 있답니다. 오늘은 그동안 쌓아온 노하우를 모두 공유해드릴게요! 💪

💳 해외 결제 수수료 절약법

해외에서 카드 결제할 때마다 붙는 수수료가 은근히 부담스러우셨죠? 일반 신용카드로 해외 결제를 하면 보통 1.5~3%의 수수료가 발생해요. 연간 1000만원을 해외에서 사용한다면 수수료만 30만원이 넘게 나간답니다. 이런 수수료를 절약하는 방법들을 알아볼게요.

해외에서 카드 결제할 때마다 붙는 수수료가 은근히 부담스러우셨죠? 일반 신용카드로 해외 결제를 하면 보통 1.5~3%의 수수료가 발생해요. 연간 1000만원을 해외에서 사용한다면 수수료만 30만원이 넘게 나간답니다. 이런 수수료를 절약하는 방법들을 알아볼게요.

첫 번째로 해외 결제 수수료가 없는 카드를 사용하는 거예요. 트래블월렛, 하나 비바G플래티넘, 신한 Mr.Life 카드 등이 대표적이에요. 특히 트래블월렛은 전 세계 어디서든 수수료 없이 사용할 수 있고, 40개 이상의 통화를 실시간 환율로 환전할 수 있어요. 연회비가 있더라도 수수료 절약 금액을 계산해보면 충분히 이득이랍니다.

두 번째는 현지 통화로 결제하는 습관을 들이는 거예요. DCC(Dynamic Currency Conversion)라고 해서 해외에서 원화 결제를 선택하면 추가 수수료가 3~7% 더 붙어요. 항상 현지 통화로 결제하세요! 터미널에서 “Would you like to pay in KRW?”라고 물어보면 무조건 NO를 선택하는 게 정답이에요.

세 번째는 대량 결제 시 타이밍을 잘 맞추는 거예요. 환율이 유리할 때 숙박비나 항공료 같은 큰 금액을 미리 결제해두면 좋아요. 저는 환율 알림 앱을 사용해서 목표 환율에 도달하면 알림을 받도록 설정해뒀어요. 이렇게 하면 연간 5% 이상의 환차익을 볼 수 있답니다.

💸 카드별 해외 수수료 비교표

| 카드명 | 해외 결제 수수료 | 연회비 | 특전 |

|---|---|---|---|

| 트래블월렛 | 0% | 무료 | 40개 통화 지원 |

| 하나 비바G | 0.5% | 15,000원 | 공항 라운지 |

| 신한 Mr.Life | 1% | 30,000원 | 마일리지 적립 |

네 번째 팁은 캐시백 카드를 활용하는 거예요. 일부 카드는 해외 결제 시 캐시백을 제공해요. 예를 들어 현대카드 M Edition3는 해외 결제 금액의 1%를 M포인트로 돌려줘요. 수수료를 내더라도 캐시백으로 일부를 보전받을 수 있답니다. 저는 메인 카드와 서브 카드를 구분해서 사용하고 있어요.

다섯 번째는 가상 카드 번호를 활용하는 거예요. 해외 온라인 쇼핑몰에서 결제할 때 보안이 걱정되시죠? Revolut이나 Privacy.com 같은 서비스를 이용하면 일회용 카드 번호를 생성할 수 있어요. 실제 카드 정보가 노출되지 않아서 안전하고, 구독 서비스 관리도 편리해요.

여섯 번째는 환율 우대 쿠폰을 적극 활용하는 거예요. 은행 앱에서 제공하는 환율 우대 쿠폰을 모아두었다가 큰 금액을 환전할 때 사용하면 좋아요. 우리은행은 90% 우대, 하나은행은 80% 우대 쿠폰을 자주 뿌려요. 이런 쿠폰만 잘 활용해도 연간 수십만원을 절약할 수 있답니다! 😊

마지막으로 결제 한도 관리도 중요해요. 해외에서는 예상치 못한 큰 지출이 발생할 수 있어요. 병원비, 렌터카 보증금 등이 대표적이죠. 메인 카드의 한도를 충분히 확보해두고, 긴급 상황용 백업 카드도 준비해두세요. 저는 항상 3개 이상의 카드를 가지고 다니면서 리스크를 분산시키고 있어요.

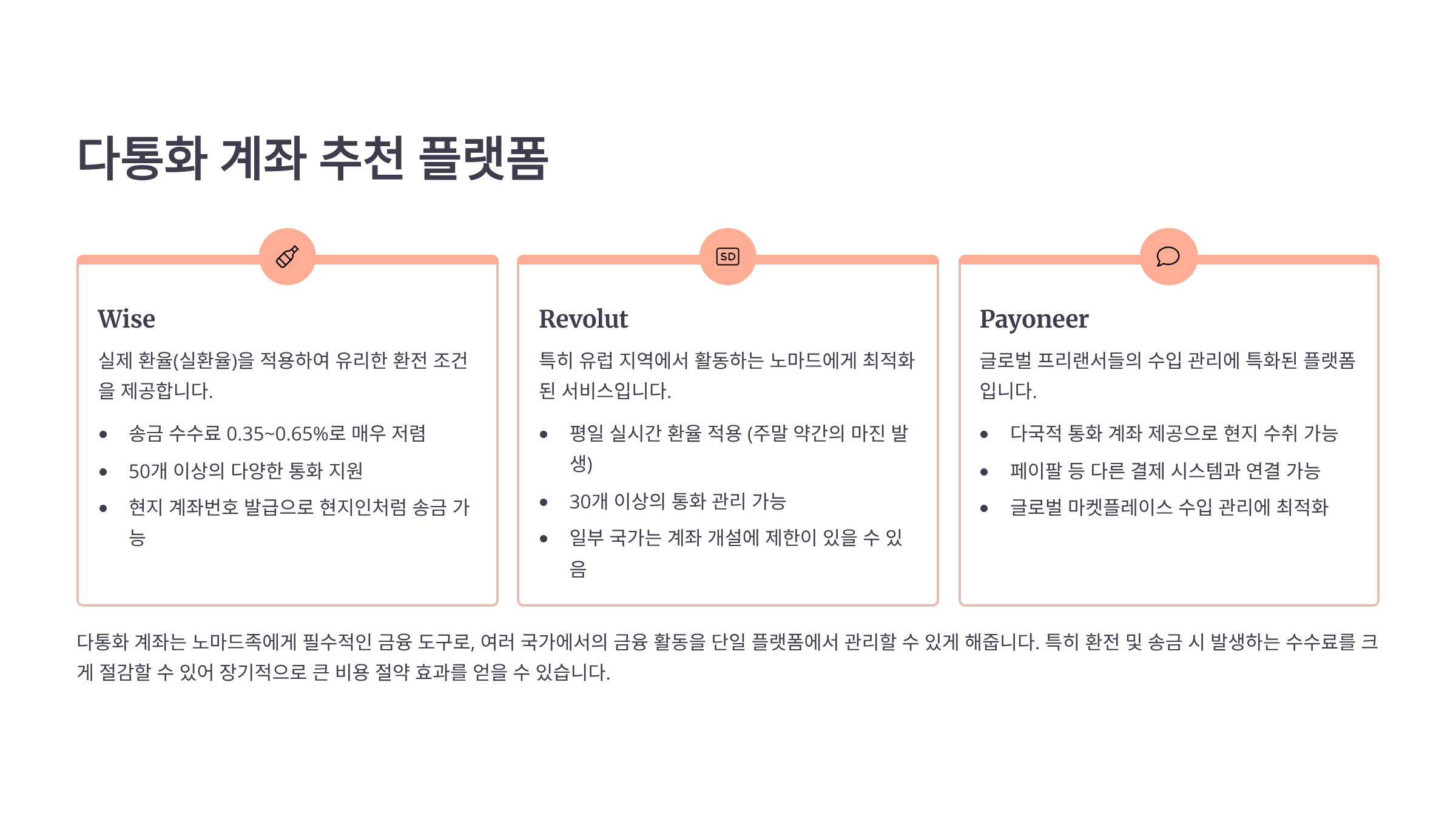

🏦 다통화 계좌 추천 플랫폼

노마드 생활의 핵심은 바로 다통화 계좌 관리예요. 여러 나라의 클라이언트와 일하다 보면 USD, EUR, GBP 등 다양한 통화로 수입이 들어오죠. 이걸 매번 원화로 환전하면 수수료가 어마어마해요. 다통화 계좌를 활용하면 이런 문제를 해결할 수 있답니다.

노마드 생활의 핵심은 바로 다통화 계좌 관리예요. 여러 나라의 클라이언트와 일하다 보면 USD, EUR, GBP 등 다양한 통화로 수입이 들어오죠. 이걸 매번 원화로 환전하면 수수료가 어마어마해요. 다통화 계좌를 활용하면 이런 문제를 해결할 수 있답니다.

첫 번째로 추천하는 플랫폼은 Wise(구 TransferWise)예요. 50개 이상의 통화를 보유할 수 있고, 실제 은행 계좌번호를 받을 수 있어요. USD, EUR, GBP, AUD 등 주요 통화는 현지 계좌번호를 발급받아서 마치 현지 은행 계좌처럼 사용할 수 있답니다. 수수료도 0.35~1% 정도로 매우 저렴해요.

Wise의 가장 큰 장점은 미드마켓 환율을 적용한다는 거예요. 은행들이 마진을 붙여서 환율을 제공하는 것과 달리, Wise는 실제 시장 환율을 그대로 적용해요. 예를 들어 1000달러를 원화로 환전할 때 은행보다 3~5만원 정도 더 받을 수 있답니다. 연간 수백만원의 차이가 날 수 있어요.

두 번째는 Revolut이에요. 유럽 기반 핀테크 기업으로, 150개 이상의 통화를 지원해요. 무료 플랜도 있지만, 프리미엄 플랜(월 7.99유로)을 추천해요. 주말 환전 수수료 면제, 무제한 환전, 공항 라운지 이용 등 혜택이 많거든요. 특히 암호화폐 거래도 가능해서 투자 다각화에도 좋아요.

💱 다통화 계좌 플랫폼 비교

| 플랫폼 | 지원 통화 | 월 수수료 | 특징 |

|---|---|---|---|

| Wise | 50+ | 무료 | 현지 계좌번호 발급 |

| Revolut | 150+ | €7.99 | 암호화폐 지원 |

| Payoneer | 150+ | 무료 | 마켓플레이스 연동 |

세 번째는 Payoneer예요. 프리랜서나 온라인 셀러들에게 특히 인기가 많아요. Amazon, Upwork, Fiverr 같은 플랫폼과 직접 연동되어서 수익금을 바로 받을 수 있어요. 수수료는 다소 높은 편(2~3%)이지만, 편의성 면에서는 최고예요. 한국 계좌로 직접 출금도 가능하답니다.

네 번째는 Interactive Brokers예요. 원래는 투자 플랫폼이지만, 다통화 계좌 기능도 훌륭해요. 23개 통화를 보유할 수 있고, 환전 수수료가 0.002%로 거의 없다시피 해요. 주식이나 채권 투자도 함께 하고 싶다면 최고의 선택이에요. 다만 최소 예치금이 있어서 초기 자금이 필요해요.

다섯 번째는 한국 은행들의 외화 계좌예요. 하나은행 ‘글로벌페이’, 우리은행 ‘위비꿀머니’ 등이 있어요. 해외 송금 수수료가 저렴하고, 국내 규제 하에 있어서 안전해요. 다만 지원하는 통화가 제한적이고, 해외에서 직접 입금받기는 어려워요. 보조 계좌로 활용하기 좋답니다.

여섯 번째로 N26이나 Monzo 같은 네오뱅크도 고려해볼 만해요. 유럽이나 영국에 체류한다면 현지 계좌를 개설할 수 있어요. 수수료가 거의 없고, 앱 UI/UX가 훌륭해요. 다만 거주 증명이 필요한 경우가 많아서 단기 체류자는 이용이 어려울 수 있어요.

나의 생각했을 때 다통화 계좌는 최소 2개 이상 운영하는 게 좋아요. 메인으로 Wise, 서브로 Revolut이나 Payoneer를 추천해요. 각 플랫폼마다 장단점이 있으니 본인의 상황에 맞게 선택하세요. 저는 현재 4개의 다통화 계좌를 운영하면서 상황에 따라 유연하게 활용하고 있답니다! 💼

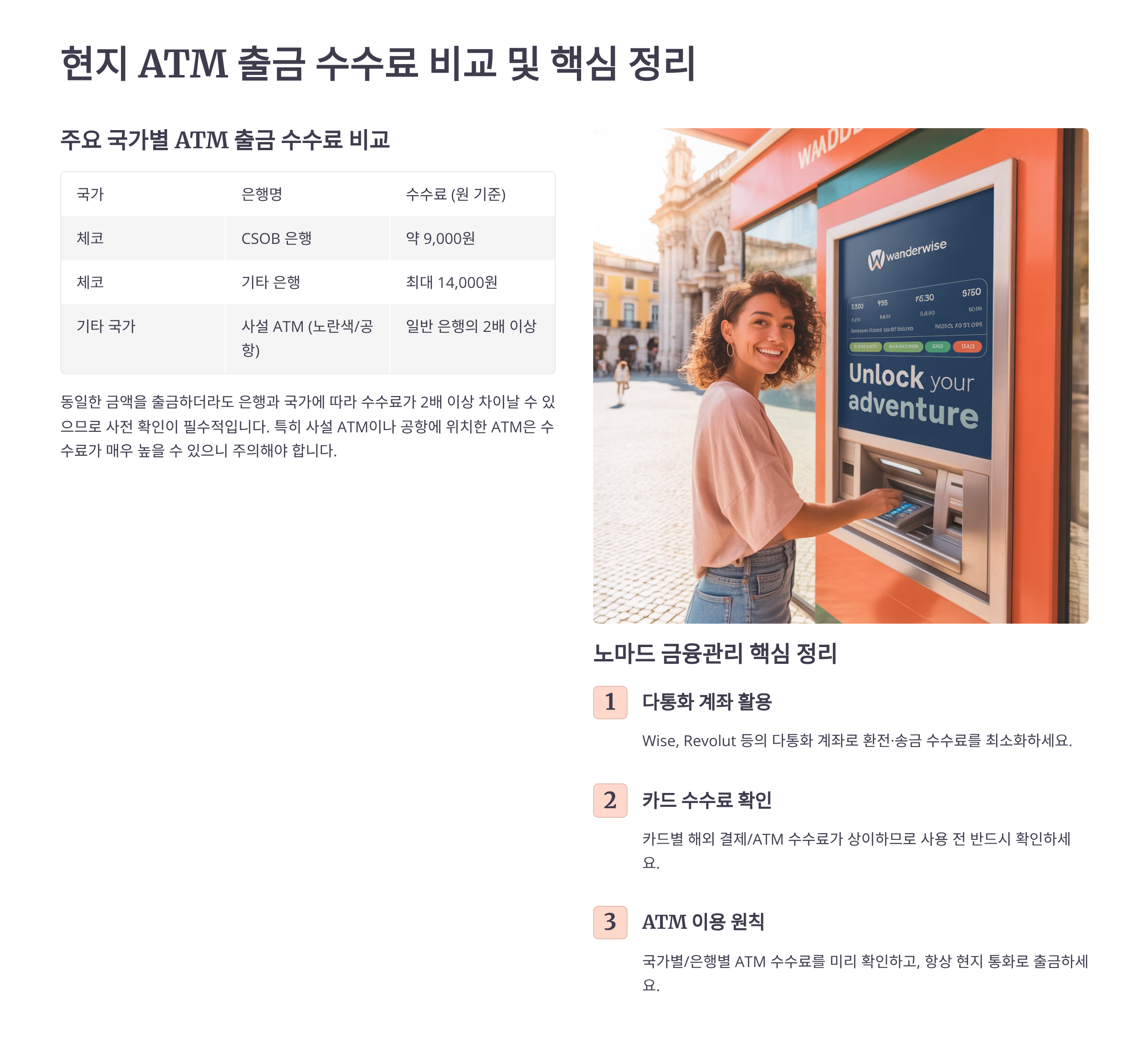

💰 현지 ATM 출금 수수료 비교

해외에서 현금이 필요할 때 ATM 수수료 때문에 고민 많으셨죠? ATM 한 번 사용할 때마다 5~10달러씩 수수료가 나가면 정말 아까워요. 제가 30개국 이상을 다니면서 정리한 ATM 수수료 절약 노하우를 공유할게요. 이 방법들로 연간 ATM 수수료를 95% 이상 절약했답니다! 🏧

해외에서 현금이 필요할 때 ATM 수수료 때문에 고민 많으셨죠? ATM 한 번 사용할 때마다 5~10달러씩 수수료가 나가면 정말 아까워요. 제가 30개국 이상을 다니면서 정리한 ATM 수수료 절약 노하우를 공유할게요. 이 방법들로 연간 ATM 수수료를 95% 이상 절약했답니다! 🏧

첫 번째로 알아야 할 것은 ATM 수수료의 구조예요. 보통 3가지 수수료가 발생해요. 카드 발급 은행의 해외 출금 수수료, 현지 ATM 운영사 수수료, 그리고 환전 수수료예요. 이 세 가지를 모두 고려해야 진짜 비용을 알 수 있답니다. 일반 카드로 10만원 출금 시 총 수수료가 1만원을 넘는 경우도 있어요.

두 번째는 수수료 없는 카드를 선택하는 거예요. Charles Schwab 체크카드는 전 세계 모든 ATM 수수료를 월말에 환급해줘요. 진짜 신의 한 수예요! 한국 카드 중에서는 카카오뱅크 체크카드가 월 3회까지 수수료 면제를 제공해요. 토스뱅크도 등급에 따라 수수료 혜택이 있답니다.

세 번째는 현지 은행과 제휴된 ATM을 찾는 거예요. 예를 들어 씨티은행 카드는 전 세계 씨티은행 ATM에서 수수료가 없어요. Global ATM Alliance 가맹 은행들도 서로 수수료를 면제해줘요. Bank of America, BNP Paribas, Barclays 등이 회원사예요. 출국 전에 제휴 관계를 확인하세요!

🏧 국가별 ATM 수수료 절약 팁

| 국가 | 추천 ATM | 평균 수수료 | 절약 팁 |

|---|---|---|---|

| 태국 | AEON | 150바트 | 씨티은행 ATM 무료 |

| 일본 | 7-Eleven | 110엔 | 우체국 ATM 저렴 |

| 유럽 | ING | 2-5유로 | 슈퍼마켓 캐시백 |

네 번째 팁은 한 번에 많은 금액을 출금하는 거예요. 수수료가 정액제인 경우가 많아서, 소액 여러 번보다 대액 한 번이 유리해요. 다만 안전을 위해 너무 많은 현금을 들고 다니지는 마세요. 저는 보통 일주일 치 생활비 정도를 한 번에 출금해요. 여행자 보험에 현금 도난 보상이 있는지도 확인하세요.

다섯 번째는 슈퍼마켓 캐시백을 활용하는 거예요. 미국, 영국, 호주 등에서는 마트에서 물건 사면서 현금을 받을 수 있어요. “Can I get cashback?”이라고 물어보면 돼요. ATM 수수료 없이 현금을 얻을 수 있는 꿀팁이죠. 다만 데빗카드만 가능한 경우가 많으니 참고하세요.

여섯 번째는 공항과 관광지 ATM을 피하는 거예요. 공항 ATM은 수수료가 2~3배 비싸요. 환율도 최악이고요. 시내 은행 지점이나 대형 쇼핑몰 ATM을 이용하세요. 관광지 한복판에 있는 독립 ATM도 바가지 수수료를 물리는 경우가 많아요. 현지인들이 사용하는 ATM을 찾아보세요.

일곱 번째는 ATM 일일 한도를 미리 확인하는 거예요. 국가마다, ATM마다 출금 한도가 달라요. 태국은 보통 2만바트, 인도네시아는 250만루피아 정도예요. 한도가 낮으면 여러 번 출금해야 해서 수수료가 늘어나요. 출국 전에 카드사에 일일 한도 상향을 요청하는 것도 좋은 방법이에요.

여덟 번째로 현지 계좌 개설도 고려해보세요. 3개월 이상 체류한다면 현지 은행 계좌를 만드는 게 유리할 수 있어요. 태국의 Bangkok Bank, 베트남의 Vietcombank 등은 외국인도 쉽게 계좌를 열 수 있어요. 현지 계좌가 있으면 ATM 수수료가 거의 없고, 현지 온라인 쇼핑이나 공과금 납부도 편리해요.

마지막으로 비상금은 여러 곳에 분산해두세요. 카드를 잃어버리거나 ATM이 카드를 삼켜버리는 경우가 있어요. 저는 메인 지갑, 숙소 금고, 백팩 숨은 주머니에 현금과 카드를 나눠 보관해요. 디지털 지갑에도 일부 금액을 충전해두면 정말 급할 때 유용하답니다! 💵

📈 환율 변동 대응 전략

노마드로 살다 보면 환율 변동이 수입과 지출에 큰 영향을 미쳐요. 달러로 수입을 받는데 원화가 약세면 좋지만, 유로존에서 생활한다면 또 달라지죠. 환율 리스크를 관리하는 것도 중요한 재무 전략이랍니다. 제가 실제로 사용하는 환율 관리 전략을 소개할게요! 📊

첫 번째 전략은 수입과 지출 통화를 매칭하는 거예요. USD로 수입이 들어온다면 USD를 많이 쓰는 국가에서 생활하는 게 유리해요. 동남아 대부분 국가, 중남미, 두바이 등이 달러 친화적이죠. 이렇게 하면 환전 없이 직접 사용할 수 있어서 환율 리스크가 줄어들어요.

두 번째는 환율 헤징 전략이에요. 3~6개월 치 생활비를 미리 환전해두는 거예요. 환율이 유리할 때 미리 환전해두면 향후 환율 변동에 대비할 수 있어요. 저는 주요 통화별로 3개월 치 생활비를 확보해두고 있어요. 급격한 환율 변동이 있어도 당황하지 않을 수 있답니다.

세 번째는 환율 알림 서비스를 활용하는 거예요. XE Currency, OANDA 같은 앱에서 목표 환율을 설정하면 알림을 받을 수 있어요. 예를 들어 USD/KRW가 1,250원 이하로 떨어지면 알림을 받도록 설정해두고, 그때 대량 환전을 하는 거죠. 타이밍만 잘 맞춰도 연 5% 이상의 수익을 낼 수 있어요.

📉 환율 변동 시나리오별 대응법

| 시나리오 | 영향 | 대응 전략 | 실행 방법 |

|---|---|---|---|

| 원화 강세 | 해외 생활비 감소 | 적극 환전 | 6개월치 미리 확보 |

| 원화 약세 | 수입 증가 | 환전 최소화 | 외화 직접 사용 |

| 변동성 확대 | 예측 어려움 | 분산 투자 | 여러 통화 보유 |

네 번째는 평균 단가 전략이에요. 한 번에 큰 금액을 환전하기보다 정기적으로 일정 금액씩 환전하는 거예요. 예를 들어 매주 100만원씩 환전하면 환율 변동의 평균값을 얻을 수 있어요. 극단적인 손실을 피할 수 있는 안전한 방법이죠. 자동 환전 서비스를 이용하면 더 편리해요.

다섯 번째는 암호화폐를 활용하는 방법이에요. USDT, USDC 같은 스테이블코인을 이용하면 환율 변동 없이 가치를 보존할 수 있어요. 특히 환전 제한이 있는 국가에서 유용해요. 다만 규제 리스크가 있으니 전체 자산의 10~20% 정도만 할당하는 게 안전해요.

여섯 번째는 현지 물가와 환율을 함께 고려하는 거예요. 명목 환율만 보면 안 되고 구매력 평가(PPP)를 고려해야 해요. 예를 들어 터키 리라가 폭락했지만 현지 물가도 올라서 실질 생활비는 크게 변하지 않았어요. Big Mac Index 같은 지표를 참고하면 실질 환율을 파악할 수 있답니다.

일곱 번째는 환율 차익 거래 기회를 노리는 거예요. 국가 간 환율 차이를 이용해서 수익을 낼 수 있어요. 예를 들어 아르헨티나의 공식 환율과 블루 달러(암시장 환율) 차이를 이용하면 20~30% 차익을 볼 수 있어요. 물론 합법적인 범위 내에서만 해야 하고, 리스크도 충분히 고려해야 해요.

마지막으로 환율 보험 상품도 있어요. 일부 은행에서는 환율 변동 리스크를 헤지할 수 있는 상품을 제공해요. 수수료가 있지만 큰 금액을 장기간 운용할 때는 고려해볼 만해요. 특히 부동산 계약이나 장기 프로젝트 계약 시 유용하답니다. 전문가 상담을 받아보는 것도 좋아요! 💹

📱 모바일 결제앱 정리

디지털 노마드에게 모바일 결제앱은 필수예요! 각 나라마다 선호하는 결제 방식이 다르고, 현금 없는 사회로 빠르게 전환되고 있어요. 제가 실제로 사용해본 30개 이상의 결제앱 중에서 정말 유용한 것들만 추려서 소개해드릴게요. 이 앱들만 있으면 전 세계 어디서든 결제 걱정 없답니다! 📲

첫 번째로 꼭 필요한 앱은 PayPal이에요. 200개국 이상에서 사용 가능하고, 25개 통화를 지원해요. 특히 온라인 쇼핑이나 프리랜서 대금 결제에 최고예요. 구매자 보호 프로그램도 있어서 사기 피해를 예방할 수 있어요. 다만 수수료가 2.9% + 0.30달러로 좀 비싼 편이에요.

두 번째는 Apple Pay와 Google Pay예요. NFC 결제가 가능한 곳이라면 어디서든 사용할 수 있어요. 실물 카드를 꺼낼 필요 없이 폰만 대면 되니까 정말 편해요. 보안도 뛰어나고요. 유럽, 북미, 호주, 일본 등 선진국에서는 거의 모든 상점에서 사용 가능해요. 교통카드로도 쓸 수 있답니다.

세 번째는 지역별 필수 앱들이에요. 중국은 Alipay와 WeChat Pay 없이는 생활이 불가능해요. 태국은 PromptPay, 싱가포르는 PayNow, 인도는 Paytm이 대세예요. 이런 현지 앱들은 현지 계좌나 전화번호가 필요한 경우가 많아요. 장기 체류한다면 꼭 설치하세요. 택시비, 길거리 음식까지 모두 앱으로 결제해요.

📲 지역별 필수 결제앱 가이드

| 지역 | 필수 앱 | 특징 | 외국인 가입 |

|---|---|---|---|

| 동남아 | GrabPay | 택시, 배달 통합 | 가능 |

| 중국 | Alipay | 모든 결제 | 제한적 |

| 유럽 | Revolut | 환전, 송금 | 가능 |

네 번째는 P2P 송금 앱이에요. Venmo(미국), Zelle(미국), Bizum(스페인), MobilePay(덴마크) 등이 있어요. 친구와 식사비를 나눠내거나 렌트비를 보낼 때 유용해요. 현지인과 교류가 많다면 필수예요. 대부분 현지 계좌가 필요하지만, 일부는 외국 카드도 연결 가능해요.

다섯 번째는 암호화폐 지갑 앱이에요. MetaMask, Trust Wallet, Coinbase Wallet 등이 있어요. 일부 국가에서는 암호화폐 결제가 일반화되어 있어요. 엘살바도르는 비트코인이 법정화폐고, 두바이나 싱가포르도 크립토 친화적이에요. 환전 수수료 없이 국경을 넘나들 수 있는 장점이 있죠.

여섯 번째는 Buy Now Pay Later(BNPL) 앱이에요. Klarna, Afterpay, Affirm 같은 서비스예요. 큰 금액을 분할 결제할 수 있어요. 노트북이나 카메라 같은 장비를 구매할 때 유용해요. 무이자 할부도 가능하고, 신용도 쌓을 수 있어요. 다만 연체하면 수수료가 높으니 주의하세요.

일곱 번째는 현금 관리 앱이에요. Splitwise로 여행 경비를 관리하고, Tricount로 그룹 지출을 정산해요. 여러 명이 함께 여행할 때 특히 유용해요. 누가 얼마를 썼는지, 누가 누구에게 얼마를 줘야 하는지 자동으로 계산해줘요. 다국적 그룹에서도 환율 자동 적용이 돼서 편리해요.

여덟 번째로 꼭 알아둬야 할 팁이에요. 앱마다 수수료 구조가 달라요. 개인 간 송금은 무료지만 비즈니스 결제는 수수료가 있는 경우가 많아요. 환전 기능이 있는 앱은 환율을 꼭 비교해보세요. 주말에는 환율이 나쁜 경우가 많아요. 그리고 항상 2단계 인증을 설정해서 보안을 강화하세요!

마지막으로 백업 플랜을 준비하세요. 앱이 먹통이 되거나 계정이 정지될 수 있어요. 최소 3개 이상의 결제 수단을 준비해두세요. 저는 PayPal, Wise, 현지 앱, 신용카드, 현금을 항상 준비해둬요. 디지털과 아날로그를 적절히 조합하는 게 가장 안전한 방법이랍니다! 💳

🚨 긴급 자금 관리 전략

해외에서 예상치 못한 상황이 발생했을 때를 대비한 긴급 자금 관리는 정말 중요해요. 의료 응급상황, 비자 문제, 자연재해, 정치적 불안정 등 다양한 위기 상황이 발생할 수 있어요. 제가 실제로 겪었던 상황들과 함께 효과적인 긴급 자금 관리 전략을 공유할게요. 이 준비만 되어 있다면 어떤 상황에서도 침착하게 대응할 수 있답니다! 🆘

첫 번째로 긴급 자금의 규모를 정하는 거예요. 일반적으로 6개월 치 생활비를 권장하지만, 노마드는 더 많이 필요해요. 저는 9~12개월 치를 준비해둬요. 여기에는 생활비뿐만 아니라 귀국 항공료, 의료비, 비자 연장비 등이 포함돼요. 월 200만원이 필요하다면 최소 1800만원은 확보해두세요.

두 번째는 자금을 분산 보관하는 거예요. 한 곳에 모든 돈을 두면 위험해요. 저는 30%는 한국 계좌, 30%는 해외 계좌, 20%는 다통화 계좌, 10%는 현금, 10%는 암호화폐로 분산해요. 이렇게 하면 어떤 상황에서도 접근 가능한 자금이 있어요. 계좌 동결이나 카드 분실에도 대응할 수 있죠.

세 번째는 즉시 접근 가능한 자금을 확보하는 거예요. 긴급 상황에서는 시간이 생명이에요. 24시간 내에 현금화할 수 있는 자금이 최소 500만원은 있어야 해요. 고금리 적금보다는 유동성이 중요해요. MMF나 CMA 같은 상품을 활용하면 수익률과 유동성을 모두 잡을 수 있어요.

🏥 긴급 상황별 예상 비용

| 상황 | 예상 비용 | 대응 시간 | 준비 사항 |

|---|---|---|---|

| 의료 응급 | 500-5000만원 | 즉시 | 여행자 보험 |

| 긴급 귀국 | 200-500만원 | 24시간 | 신용카드 한도 |

| 법적 문제 | 300-1000만원 | 48시간 | 현지 변호사 |

네 번째는 여행자 보험을 충실히 가입하는 거예요. 의료비가 가장 큰 리스크예요. 미국에서 맹장 수술하면 3000만원이 넘게 나와요. 좋은 여행자 보험은 연 100만원 정도인데, 이건 절대 아끼면 안 돼요. SafetyWing, World Nomads 같은 노마드 전용 보험도 있어요. 코로나 치료도 보장하는지 확인하세요.

다섯 번째는 신용 한도를 확보하는 거예요. 긴급 상황에서는 일단 카드로 결제하고 나중에 갚는 게 나을 때가 있어요. 신용카드 한도를 충분히 확보해두고, 현금서비스 한도도 설정해두세요. 해외에서 한도 증액이 어려울 수 있으니 출국 전에 미리 준비하세요. 카드론도 비상 옵션으로 알아두면 좋아요.

여섯 번째는 긴급 연락망을 구축하는 거예요. 한국 대사관, 현지 병원, 보험사, 가족, 현지 친구 등의 연락처를 정리해두세요. 클라우드와 오프라인 모두에 저장하세요. 위급 상황에서는 인터넷이 안 될 수도 있어요. 종이에 적어서 여권과 함께 보관하는 것도 좋은 방법이에요.

일곱 번째는 정기적인 자금 점검이에요. 매월 첫째 주에 모든 계좌 잔액을 확인하고, 긴급 자금이 충분한지 체크해요. 환율 변동으로 가치가 변할 수 있거든요. 지출이 늘었다면 긴급 자금도 증액해야 해요. 엑셀이나 앱으로 관리하면 편해요. 저는 YNAB(You Need A Budget) 앱을 사용해요.

여덟 번째로 현금 은닉처를 만드는 거예요. 100달러 지폐 몇 장을 항상 숨겨두세요. 신발 깔창, 화장품 통, 책 사이 등 창의적인 곳에 보관해요. 강도를 만났을 때 줄 돈과 진짜 비상금을 분리하는 거죠. 일부 국가에서는 뇌물이 필요한 상황도 있어요. 물론 합법적인 선에서요.

마지막으로 심리적 준비도 중요해요. 긴급 상황이 발생하면 패닉에 빠지기 쉬워요. 미리 시뮬레이션을 해보고, 대응 매뉴얼을 만들어두세요. “만약 ~하면 ~한다”는 식으로 구체적으로 적어두면 실제 상황에서 침착하게 대응할 수 있어요. 긴급 자금이 있다는 사실만으로도 마음이 편안해진답니다! 🛡️

❓ FAQ

Q1. 노마드 생활 시작할 때 최소 자금은 얼마나 필요한가요?

A1. 최소 1년치 생활비인 2400만원 정도는 준비하는 게 안전해요. 여기에는 초기 정착비, 장비 구입비, 긴급 자금이 포함돼요. 동남아 기준이고, 유럽이나 북미는 2배 이상 필요해요. 수입이 불안정한 초기 6개월을 버틸 수 있는 자금이 핵심이랍니다!

Q2. 해외 송금 수수료를 가장 저렴하게 하는 방법은?

A2. Wise가 가장 저렴해요! 은행 송금 대비 80% 이상 절약할 수 있어요. 100만원 송금 시 은행은 5만원, Wise는 8천원 정도예요. 대량 송금은 OFX나 Currencies Direct도 좋아요. 암호화폐를 이용하면 더 저렴하지만 리스크가 있으니 신중하게 판단하세요.

Q3. 여러 나라를 이동하면서 세금은 어떻게 내나요?

A3. 한국 세법상 거주자라면 전 세계 소득에 대해 한국에 신고해야 해요. 183일 규칙에 따라 거주지가 결정되고, 조세조약으로 이중과세를 방지할 수 있어요. 국가별로 디지털 노마드 비자와 세금 혜택이 다르니, 세무사 상담을 꼭 받으세요. 에스토니아 e-Residency도 고려해볼 만해요!

Q4. 현지 은행 계좌 없이도 생활이 가능한가요?

A4. 3개월 이하 단기 체류는 가능하지만 장기 체류는 불편해요. 집 렌트, 공과금 납부, 현지 온라인 쇼핑 등에 제약이 있어요. Wise나 Revolut으로 어느 정도 대체 가능하지만, 6개월 이상 체류한다면 현지 계좌 개설을 추천해요. 태국, 조지아, 멕시코는 외국인도 쉽게 계좌를 열 수 있어요!

Q5. 카드를 분실했을 때 대처 방법은?

A5. 즉시 카드사에 전화해서 정지시키고, 긴급 재발급을 요청하세요. DHL로 3~5일 내 수령 가능해요. 그동안은 디지털 월렛이나 예비 카드를 사용하세요. Western Union으로 긴급 송금도 가능해요. 카드 정보는 사진으로 백업해두되, 보안에 주의하세요. 여행자 보험이 카드 도난도 보상하는지 확인해보세요!

Q6. 환율이 급변동할 때 대응 방법은?

A6. 단기 변동에 일희일비하지 말고 장기 트렌드를 보세요. 급등 시에는 일부를 환전해서 이익 실현하고, 급락 시에는 최소한만 환전해요. 선물환이나 옵션으로 헤징할 수도 있지만 복잡해요. 가장 좋은 방법은 수입과 지출 통화를 일치시키는 거예요. 그리고 항상 3개월치 생활비는 안정적인 통화로 확보해두세요!

Q7. 투자는 어떻게 하는 게 좋을까요?

A7. 해외 거주자도 한국 주식 투자는 가능해요! 다만 양도세 신고에 주의하세요. 미국 주식은 Interactive Brokers나 Charles Schwab을 추천해요. ETF로 분산 투자하고, 달러 코스트 애버리징 전략을 쓰세요. 암호화폐는 변동성이 크니 전체 자산의 10% 이내로 제한하세요. 부동산 크라우드 펀딩이나 P2P 대출도 고려해볼 만해요!

Q8. 은퇴 준비는 어떻게 해야 하나요?

A8. 국민연금 임의가입으로 노후를 준비하세요. 해외 거주자도 가입 가능해요! IRP나 연금저축도 세액공제 혜택이 있어요. 미국의 IRA, 영국의 SIPP 같은 현지 연금 상품도 검토해보세요. 목표는 여러 국가에 연금을 분산시켜서 리스크를 줄이는 거예요. 55세까지 연 소득의 20% 이상을 저축하면 안정적인 은퇴가 가능하답니다! 🏖️